ちょうど一年ぐらい前に、老後2,000万円問題がちょっとした騒ぎになりましたよね。

そのとき、従業員さんの退職に備えて(従業員さんからの強い要望などにより)、退職金の積み立てに中退共(正式には、「中小企業退職金共済」)の加入を検討された経営者の方、多いのではないでしょうか。

ただ、いまは新型コロナウイルスの影響で、資金繰り的にも、そんなこと考えている余裕がない会社が多いかもしれませんが・・・

それでも、経営者は、従業員さんのことを含め、会社のことを考えなくてはいけません。

中退共加入で悩んでいた経営者の方は、現在の新型コロナウイルスが落ち着いたあとにでも、従業員さんへの退職金のことと、会社の資金繰りをセットで、検討してみてはいかがでしょうか。

そのときの検討事項として、この記事が参考になれば幸いです。

中退共のメリットとデメリットは、こんなかんじです。

ここではメリット、デメリットを簡単にまとめていますが、デメリットについては、個人的に結構深いものがあるのかなと。

そのあたりは後述しますので、読み進めていただければと思います。

中退共のしくみと税金のこと

まず、簡単に中退共の制度、しくみ、税金のことから。

中退共の趣旨は、中小企業では退職金を支給することが難しい場合が多いので、中小企業間の相互共済、また税制面などで国が支援することで確立された退職金制度です。

中退共の概要

中退共は、中小企業退職金共済法に基づき設けられた制度。

なので、法律で定められた、退職金の積み立て制度なんですね。

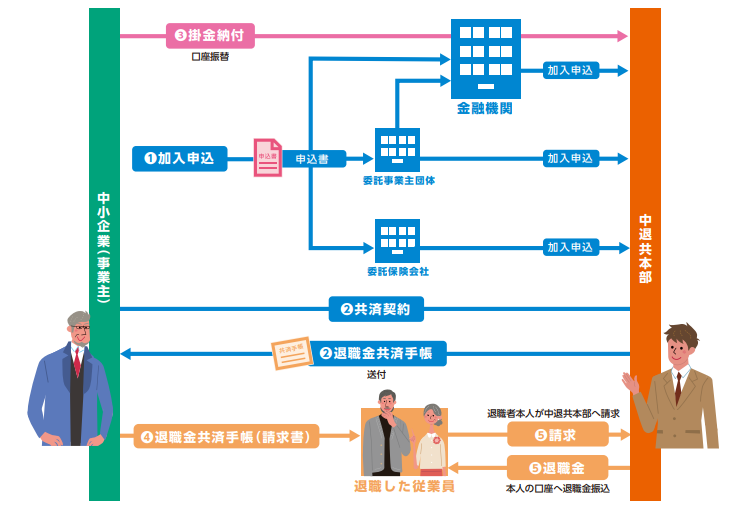

しくみとしては、下記のようなイメージです。

まず、加入者は会社である中小企業です。

会社が金融機関などを通じて、中退共に加入し、共済契約を結び、毎月の掛金を納付する流れとなります。

この共済の契約は、あくまで会社と中退共のあいだで結びます。

しかし、制度の内容が従業員の退職金共済なので、利益の受給者は従業員ということになります。

この前提は重要です。後述しますが、このあたりの制度の内容がデメリットにもつながったりします。

従業員が退職した場合、会社は、従業員へ退職金共済手帳を渡せば、あとは退職した従業員と中退共とのやりとりで、直接退職者ご本人へ退職金が支給されることになります。

税金(課税関係)はどうなるのか

会社と従業員、それぞれの課税関係はこのようなかんじです。

会社では、掛金の納付は、経費として扱われます。

会社が掛金として納付してくれた分は、給与課税されません。

退職年金として給付されたものは公的年金等になるので、雑所得。

退職一時金として給付されたものは、みなし退職手当等になるので、退職所得になります。

ちなみに受取り方法は、わたしが選べます。

受取る側の従業員さんとしては、退職所得控除というのが使えるので、退職一時金として受け取る方が有利です。

これは、将来の生活の糧とか、給与の後払いという退職金の性格上、税金の面ではかなり優遇されているので、ほとんどの方は退職一時金として受け取った方が得なのかなと思います。

退職所得控除

- 勤続年数20年以下・・・40万円×勤続年数(一年未満切上げ)

- 勤続年数20年超・・・800万円+{ 70万円+(勤続年数-20年)}

要するに、退職所得控除までは課税されないということ。

例えば、勤続20年の方は、退職金800万円までは無税なんです。

また、退職所得控除を超えたとしても、その超過分の1/2にしか課税されません。

中退共のメリット・デメリット

なんとなく、中退共のしくみと会社と従業員の課税関係を見ると、制度として良さそうですよね。

でも、これで加入を決めてしまうのは少々危険です。

わたしも制度としては素晴らしいと思っています。

しかし、残念ながら中小企業でもある程度余裕のある会社でないと、中退共への加入は現実的ではありません。

これから加入を検討されている経営者の方は、メリットとデメリットを含めた制度の内容を詳しく理解したうえで加入することをおすすめします。

中退共のメリット

冒頭でも触れたとおり、制度自体が法律で定められているので、国からのバックアップも受けられることが挙げられます。

また、毎月の掛金を納付しておくことで、将来発生するであろう退職金の資金繰りなど考えなくても済みますね。

会社では掛金を経費にできる

将来の退職金を毎月従業員へ、すこしずつ支給していると考えてもらえれば良いのかなと思います。

なので、人件費の考え方には、給与と社会保険のほかに、中退共も含めて考える必要があります。

退職金を支給する中小企業は少ないので、人材確保が有利になる

意図はわかりませんが、加入する会社の了承を得たうえで、中退共のホームページでは、加入している会社を検索できるようにしているんです笑

個人的には中退共を加入している会社は、人材確保に有利なんだと思います。

わたしの場合、以前勤めていた会計事務所が中退共に加入していました。

面接のときにそれを説明されたときは、率直に、「いい事務所かも」と思いましたもんね。

従業員の退職金を考えて、中退共に加入しているというだけで、大きなアドバンテージになると思っています。

ただし、「退職金は、もらえて当たり前」、「中退共って何?」って方にはまったく響かないかもしれませんが・・・

新たに中退共に加入すると、掛金の一部を国が一年間助成してくれる

中退共に新たに加入する会社は、加入後、4ヶ月目から一年間、従業員ごとの掛金月額1/2(5,000円を上限)を国が助成してくれます。

また、18,000円以下の掛金月額を増額変更する場合は、増額分の1/3を国が一年間助成してくれます。

このほかに、補助金制度を設けている自治体もあるようなので、検討する際には内容を確かめてみるのも良いでしょう。

中退共のデメリット

まず、中退共の制度の内容が従業員の退職金共済なので、利益の受給者は従業員ということを前提としています。

正直、中退共のデメリットというのは、ここの考え方がすべてなのかもしれません。

加入一年未満での退職者への退職金は支給しない

中退共に加入して一年未満で退職した方には退職金は一切支給されません。

なので、人の入れ替わりが多い会社には不向きといえるでしょう。

また、人の入れ替わりはあまりなかったとしても、その人が続くかどうかの適正をみる意味でも、入社から2~3年は様子を見る会社が多いようですね。

ちなみに、従業員へ支給される退職金が、掛金の納付総額を超えるのは、加入期間が3年6ヶ月ぐらいからです。

注意

- 掛金納付期間が2年未満の場合、支給される退職金は掛金の納付額を下回ります

- 掛金納付期間2年以上、3年5ヶ月以下の場合、支給される退職金は掛金相当額

どんな場合でも会社には退職金を受取る権利はない

なんどもいいますが、利益の受給者は従業員です。

会社には、退職金を受取る権利などは一切ありません。

また、掛金を減額することや、掛金の納付が困難になって解約をする場合、利益の受給者である従業員の同意が必要です。

従業員の同意が得られないときは、現在の掛金月額を継続することが著しく困難である旨の厚生労働大臣の認定書が必要になります。

解約することになっても、解約手当金は従業員へ入金され、会社には一切入金されませんのでご注意を。

毎月のキャッシュアウトが増える

短時間労働者を除いて、掛金は5,000円~30,000円で、各従業員ごとに設定できます。

この制度設計が重要です。

上記のとおり、一度加入すると、利益の受給者は従業員なので、会社の都合で気軽に変更したり、解約することができません。

毎月の固定費が増えるという面でも、会社の資金繰りも考え、無理のない範囲での退職金規定の作成が重要でしょう。

まとめ

中退共についてまとめました。

顧問先でも加入しているところは、ほんとうに少数です。

やはり、中小企業のなかでも、小規模零細企業にとっては、結構ハードルが高いような気がします。

個人的には、もう少し中小企業の経営者に寄り添った制度であれば加入できる企業が増え、結果的に従業員の福祉の増進と雇用の確保といった、本来の退職金共済の目的や現在の課題を解決できるを果たせるのではないかと思うんですけどね。

そうすれば、老後2,000万円問題にも少なからず良い影響があるんじゃないかと思うんですけどね。