今回は、取引条件について解説しようと思います。

取引条件は、資金繰りの「基本的」なことですが、実は本当に資金繰りというものを考えたことのある方にしか、その重要性はわからないものです。

「100円で仕入れたものを120円で売るから、20円の儲けが出るんです。」と安易に商売を始めると、資金繰りで痛い目に合うでしょう。

創業のタイミングで金融機関から資金調達をする際、資金繰り表を作成しますが、その時にも取引条件の重要性を知っておく必要があります。

是非、この機会に取引条件が資金繰りに与える影響を理解してください。

取引条件を適当にしているとこんなことになる

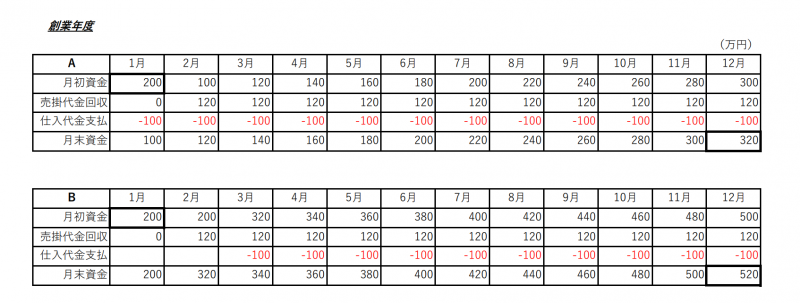

さて、パンクさんとマッチョさん、どちらの取引条件がラクでしょう?

儲けは同じ20円です。

パンクさんの場合、商品仕入れと同時に100円というお金が出ていきます。

マッチョさんの場合、商品仕入れを掛取引で行ったので、100円というお金は出ていきません。

例えば、パンクさんもマッチョさんも手持ち資金200円で創業したとしましょう。

すると、下記のとおり、この商品仕入が終わった1月時点で、すでにパンクさん(A)はマッチョさん(B)よりも100円の資金が不足している状態で、2月末時点では200円の資金差額が発生しています。

この差額は同条件で商売し続ける限り、ずっと続きます。

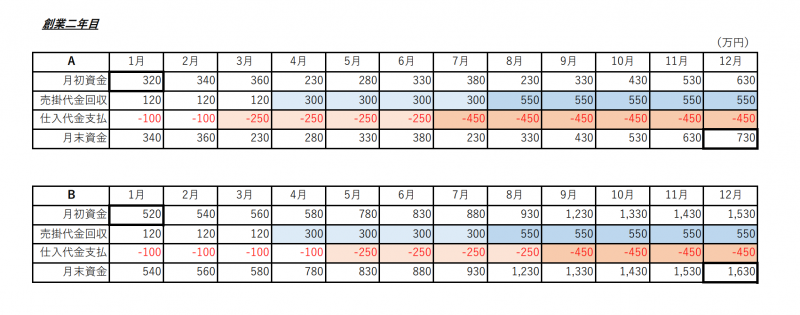

さらに、パンクさんとマッチョさんは儲かってきたので、創業二年目に、利益率の良い商品を新たに展開します。

3月に150円で仕入れたものを180円で、7月には200円で仕入れたものを250円でそれぞれ販売します。(取引条件は当初のとおりです。)

ちなみに、下記の図もパンクさんはAの表を、マッチョさんはBの表です。

同じ商売をしていながら、二年目が終わった時には900円の資金差額が発生してしまいました。

そして、三年目以降、マッチョさんはより利益率の良い商品展開を考え、事業規模の拡大を図りますが、パンクさんは資金力がないため、次の商品展開を躊躇います。

三年目以降、こんなことが起こっても不思議ではありません。

この原因は取引条件だけなんです。

パンクさんは先に代金を支払う。

マッチョさんは売れた後に代金を支払う。これだけなんです。

900円の資金差額はどうなっているのか?

結論をいうと、パンクさんとマッチョさんの創業二年目が終わった時点の、資金差額900円は、仕入先からの借入金です。

利益はパンクさんもマッチョさんも一緒です。

もう一度、上記創業年度の資金繰り表を見てください。

マッチョさんも1月に商品を仕入れたにもかかわらず、その支払いは3月5日なので、その間、仕入先に支払いを待ってもらっているということになります。

ということはその間、資金を自由にできるので、結果として「仕入先からお金を借りている」ということになります。

そして、創業二年目に新たな商品展開を始めたときにも効果を発揮します。要するに取引高が増えれば増えるほど「仕入先からお金を借りている」金額が大きくなります。

一般的な支払サイトではどうなる?

上記の例は現金仕入れと掛仕入の比較なので少々極端でした。

では、例えば、月末締めの翌月末支払いの会社の場合は、支払いサイトが30日です。

それを交渉して支払いを5日延ばしてもらった場合はどうでしょうか。

たった5日です。

月の仕入額が1,000万円だと、その5日分なので約160万円、多くお金を借りれていることになります。

ただの支払の先延ばしでは?

多くの疑問がこれでしょう。

「ただ、支払を先延ばししているだけで、いつか払うことになるねんから意味ないやん。」

会社を一月後に廃業するなど、期間限定であれば、みなさんの疑問のとおり意味がないでしょう。

ただ、会社は廃業しない限り、永遠に続きますので、理論的に「仕入先からお金を借りている」状態も永遠に続くはずです。

つまり、永遠に支払うことがないお金といえます。

まとめ

取引条件について、基本的な理解をしていただきたく、まとめてみました。

知らないと損じゃないですか?

上記事例では、商品販売だけのお話で、人件費や家賃などの経費は考慮していません。現実的には、これらの経費が当たり前に乗ってくるので、おそらくAの場合は資金不足になるため、金融機関からの資金調達が必要になるでしょう。

一方、Bはもしかすると金融機関からの資金調達が必要ないかもしれません。

この違いは取引条件が資金繰りに与える影響を、知っているか知らないかだけです。

知っていれば、ダメ元でも交渉してみますが、知らないと相手が提示する条件を飲み、資金繰りが苦しい理由がわからずに経営をし続けなければなりません。

これから創業される方はもちろんのこと、資金繰りが苦しい方も是非、取引条件を見直しされてみてはいかがでしょうか。